5月10日,量化投资领域从业经验丰富的袁杰老师受邀到校,为我校投资学专业学生讲授专题课程,主题为《基于股票市场微观结构的T+0交易》。本次课程由郑迎飞老师主持,旨在帮助学生了解量化交易行业现状、市场微观结构及人工智能在高频交易中的应用逻辑。

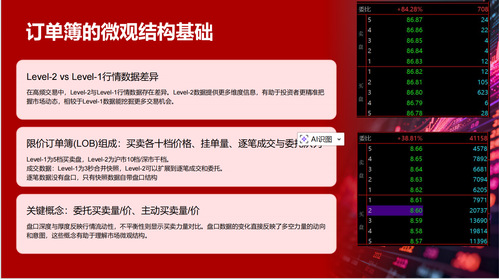

课程分为行业背景、盘口微观结构、深度学习高频应用、策略优化与模型融合四个部分。袁杰首先介绍了国内程序化交易与高频交易的市场占比、监管政策变化及行业降频趋势,说明当前T+0策略的适用场景与发展方向。随后,结合Level-1与Level-2行情差异,讲解限价订单簿构成、盘口深度与流动性特征,并梳理市场参与者在订单流中的博弈行为与常见挂单策略。

课程重点围绕深度学习在高频预测中的应用展开。袁杰以deepLOB模型为例,讲解传统模型在高频数据处理中的局限、高频数据特征构建方法、标签定义及模型优化流程,并通过回测结果对比,展示特征选择、数据预处理、CNN-LSTM融合结构对策略收益的实际影响。课程最后简要介绍订单流特征、市场环境识别、标的筛选等策略改进方向。

课堂过程中,学生就高频交易监管边界、盘口信号识别、模型训练数据来源、策略回测参数设置、行业就业技能要求等问题进行提问。袁杰逐一予以解答,并结合行业实际情况说明策略开发流程、风控要点及技术落地难点,双方围绕行业实操细节展开交流。

本次授课为投资学专业学生提供了接触行业前沿的机会,帮助学生系统了解量化交易底层逻辑与AI技术应用路径,促进课堂教学与行业实践信息互通。